TarifE & Leistungen

Der umfangreiche Versicherungsschutz der MPK umfasst folgende Punkte.

Übersicht *

- Volle oder teilweise Alterspension

- Vorgezogene Alterspension / hinausgeschobene Alterspension

- Dienstunfähigkeitspension

- Hinterbliebenenpension

- Kapitalwahlrecht

- Ledigenzuschlag

- Beitragszahlung durch Entgeltumwandlung

- Beispiele / Hochrechnungen

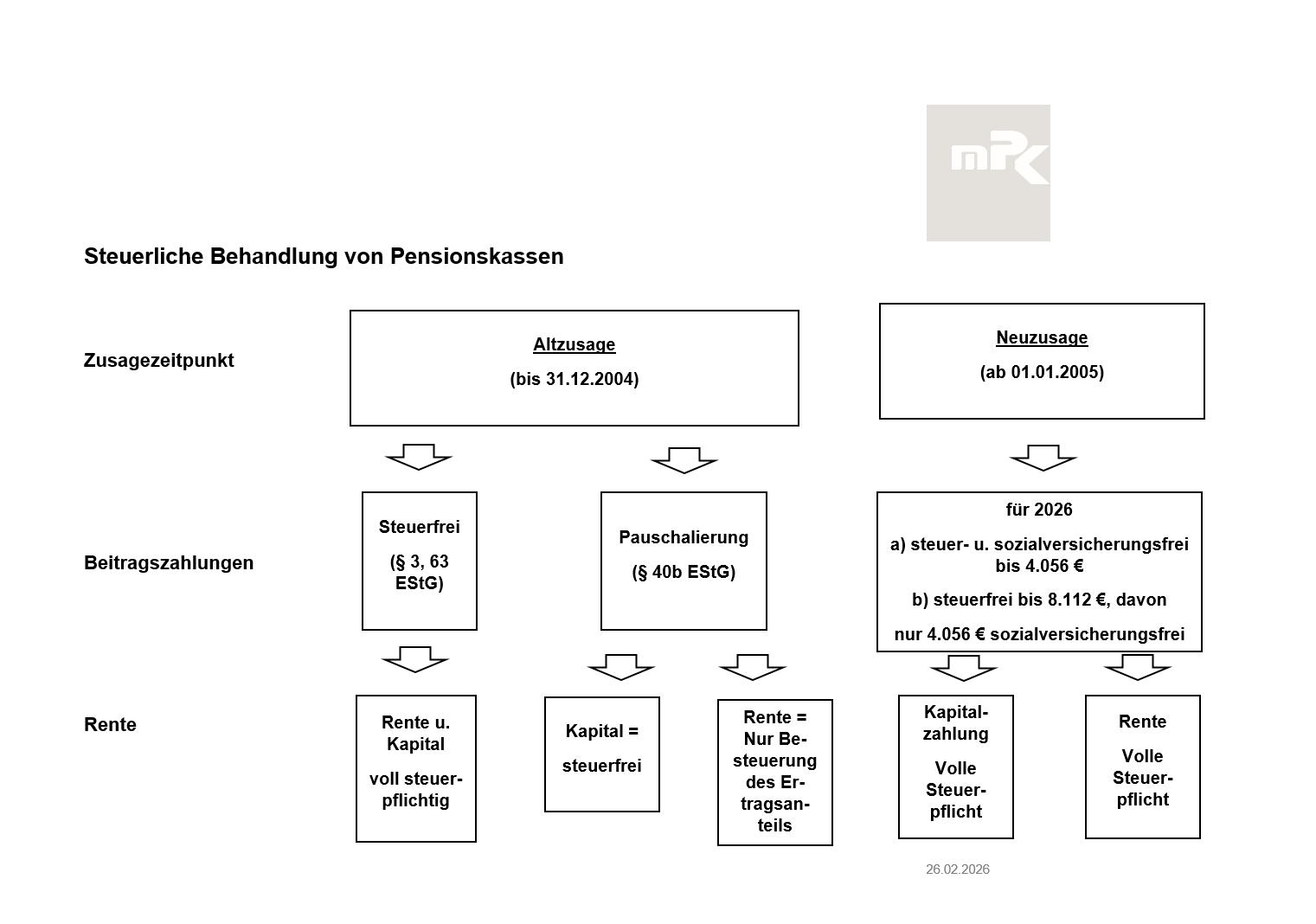

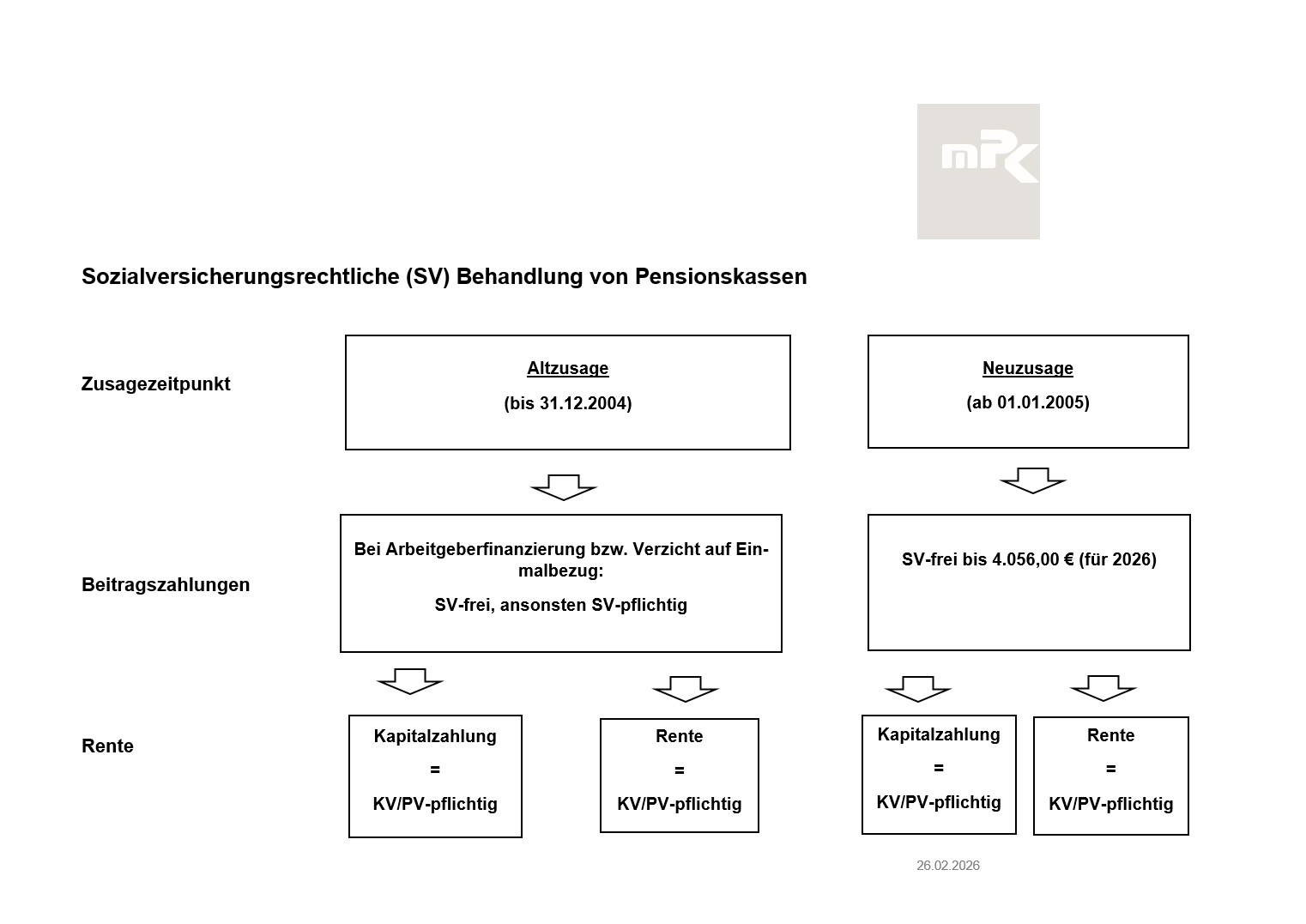

- Steuerliche und sozialversicherungsrechtliche Behandlung von Pensionskassen

Ihre Alterspension können Sie sich je nach Tarif ab dem 62. Lebensjahr auszahlen lassen. Frauen, die im alten Tarif RF60 geführt werden, können Ihre Pension bereits mit Vollendung des 60. Lebensjahres beantragen.

Um einen flexibleren Übergang unserer Versicherten vom Erwerbsleben in den Ruhestand zu unterstützen, können die erreichten Anwartschaften je nach Tarif auch teilweise als Rente beantragt werden. Die anteilige Alterspension wird in Höhe des Prozentsatzes gewährt, um den das Erwerbseinkommen des Versicherten wegfällt. Während des Bezuges einer teilweisen Alterspension können weiterhin Beiträge eingezahlt werden.

Eine vorgezogene Alterspension kann der Versicherte beantragen, der vor Erreichen des Pensionsalters von dem gesetzlichen Rentenversicherungsträger Altersruhegeld erhält. Bitte beachten Sie, dass sich die Rentenhöhe bei vorgezogenem Auszahlungsbeginn mindert.

Der Beginn der Alterspension kann über das Pensionsalter hinausgeschoben werden. Die Rente erhöht sich bei hinausgeschobenem Auszahlungsbeginn. Die Pension kann längstens bis zum 70. Lebensjahr hinausgeschoben werden.

Ein Anspruch auf Dienstunfähigkeitspension besteht bei dauerhafter Erwerbsunfähigkeit (mehr als 50 %). Unter Vorlage des Bescheides der gesetzlichen Rentenversicherung bzw. nach Vorlage eines ärztlichen Gutachtens kann ein Antrag auf Dienstunfähigkeitspension gestellt werden.

| Witwen/r: | 60 % der Rente bzw. Anwartschaft des Verstorbenen |

| Waisen: | 25 % je Waise bzw. 50 % bei Vollwaisen |

| Witwen/r und Waisen: | maximal 100 % der Rente bzw. Anwartschaft des Verstorbenen |

Spätestens ein Jahr vor Rentenbeginn kann je nach Tarif die Auszahlung einer Kapitalsumme gewählt werden. Entscheidet sich der Versicherte für die Auszahlung einer einmaligen Abfindung, muss uns dies schriftlich mitgeteilt werden. Die Beantragung einer Kapitalabfindung ist bindend.

Anwartschaften die nach § 10 Abs. 1 Nr. 2 Buchstabe b) EStG als Basisrentenbeiträge gefördert wurden, sind vom Kapitalwahlrecht ausgeschlossen.

Für beim Rentenbeginn unverheiratete Versicherte erhöht sich je nach Tarif die Rentenleistung, da nach Ihrem Tod keine Witwen-/ Witwerpension gezahlt wird.

Bei der Entgeltumwandlung führt der Arbeitgeber vom Bruttogehalt (z.B. aus dem Urlaubs-/ Weihnachtsgeld, VWL) für den Arbeitnehmer einen Beitrag an die MPK ab. Dieser Betrag ist gemäß § 3 Nr. 63 EStG von Steuern und Sozialversicherungsbeiträgen befreit. Dadurch mindert sich Ihr Nettoeinkommen nicht um die volle Höhe des geleisteten Betrages, wie untenstehendes Beispiel zeigt.

Jedes Jahr ist die Steuer- und Sozialversicherungsfreiheit auf einen bestimmten Betrag begrenzt (8 % der Beitragsbemessungsgrenze zur Rentenversicherung). Im Jahr 2026 ergibt sich entsprechend ein umwandlungsfähiger Betrag von 8.112,- €, davon sind 4.056,- € auch sozialversicherungsfrei)

Die Entgeltumwandlung führt also zu erheblichen Steuer- und Abgabenersparnissen, deren konkrete Höhe von den individuellen Verhältnissen abhängig ist. Mit relativ geringem Einsatz lassen sich staatlich geförderte ansehnliche Rentenansprüche erzielen.

Da die Beiträge bei der MPK flexibel gestaltet werden können, gibt es keinen Mindestbeitrag. Die zusätzliche Beitragszahlung kann jederzeit geändert bzw. eingestellt werden.

Der spätere Rentenbezug ist grundsätzlich Steuer- und Sozialabgabenpflichtig.

Gemäß dem Beschluss des Bundesverfassungsgerichtes unterliegt der Teil der Rente, der aus freiwilligen Beitragszahlungen nach Ausscheiden beim Arbeitgeber beruht, nicht mehr der Sozialversicherungspflicht. Dieser Anteil ist dann sozialversicherungsfrei.

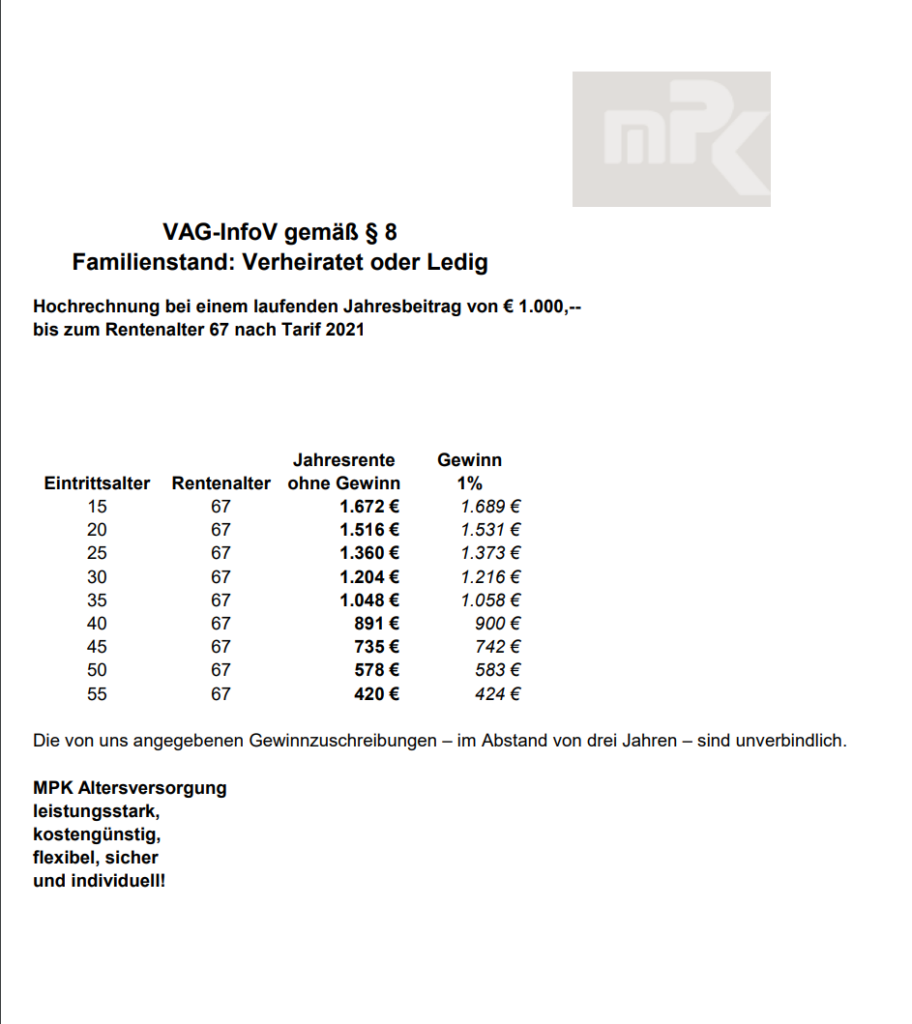

Beispiele bei einem laufenden Jahresbeitrag von € 1.000,-

bis zum Rentenalter 67 nach Tarif 2021

Die von uns angegebenen Gewinnzuschreibungen – im Abstand von drei Jahren – sind unverbindlich.

*Zu Gunsten der einfacheren Lesbarkeit wird sowohl für die männliche wie die weibliche Form die männliche Form verwendet.